The post Yeni bir borç krizi kapıda mı? appeared first on Kablosuz Mecmua.

]]>2007 yılından beri büyük bir yalan içerisinde yaşıyoruz ve bu yalan, eknonomimizi yerle bir etmeye hazırlanıyor. Eğer olan biteni tartışabileceğimiz tarafsız bir ortam hazırlamazsak bunun sonuçları son derecede yıkıcı olabilir.

Burada bahsettiğim yalan, 2008 yılında dünya çapında gözlenen ekonomik krizin ve devamındaki “Büyük Durgunluk”un, haksız hükümet harcamalarından ve kamu borcundan kaynaklandığını düşünmemizdir. Aslında olan şey bunun tam aksi bir durumdur. Yaşanan ekonomik kriz, tehlikeli derecede yüksek miktardaki özel borç nedeni ile gerçekleşti (özellikle de mortgage krizi). Bizim konuşmamızı istemedikleri konu ise kamu ve özel borç seviyeleri arasında tamamen ters bir ilişki olduğu gerçeğidir.

Eğer kamu kesimi borcunu azaltırsa, genel olarak özel sektörün borcu artar. 2008’e kadar olan sürede olan şey buydu. Hükümetlerin uyguladığı kemer sıkma politikaları da bunun yeniden meydana gelmesine önayak oluyor ve eğer biz bunun için bir şeyler yapmazsak, bunun sonucunda başka bir ekonomik felaket kaçınılmaz olacaktır.

Borcun kazananları ve kaybedenleri

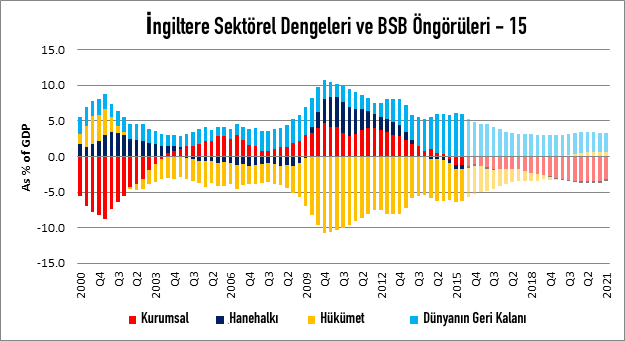

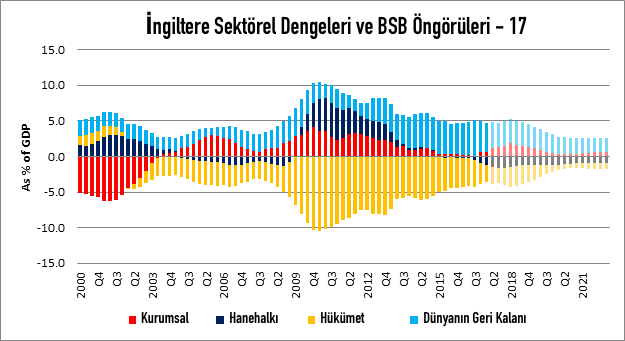

Aşağıdaki grafikleri, kamu ve özel borç arasındaki ilişkiyi göstermektedir. Her iki grafik de 2015 ve 2017 yıllarında İngiltere Bütçe Sorumluluk Bürosu’nun (BSB) öngörüleridir.

BSB, 2015 yılındaki öngörümüzde günümüzdeki durumun aşağıdaki şekilde olacağını öngörüyordu.

BSB, bu yıl güncellediği öngörüsünde ise ekonomik beklentiler aşağıdaki şekilde değişti.

İlk olarak her iki diyagramın ne kadar simetrik olduğuna dikkat edin. Üst kısımda olanlar (ki buna ekonomide bütçe fazlası denir), alt kısımda olanları birebir yansıtır (ki buna da ekonomide bütçe açığı denir). Tüm bunlara ise muhasebe özdeşliği adı verilir.

Tıpkı herhangi bir hesap defterinde olduğu gibi krediler ve borçlar birbirini tamamlayabilmelidir. Bunu daha kolay anlamak için “hükümet” ve “özel sektör” adında iki farklı karakterin olduğunu hayal edin. Eğer hükümet 100 sterlin ödünç alır ve harcarsa, hükümetin 100 sterlin borcu olur. Ancak bunu harcayarak özel ekonomiye 100 sterlin aktarmış olur. Diğer bir deyişle bu eylem, hükümetin hanesine – 100 sterlin, ve diyagramdaki diğer herkes için + 100 sterlin olarak yazılmıştır.

Benzer şekilde eğer hükümet birisinden 100 sterlinlik vergi alırsa, o zaman hükümet 100 sterlin daha zengin olmuş olur ve özel ekonomik 100 sterlin daha fakir (hükümet için + 100 sterlin, diyagramdaki herkes için – 100 sterlin).

Peki bu tür bir defter tutmanın genel ekonomi üzerindeki etkileri nelerdir? Eğer hükümet bütçe fazlası veriyorsa herkes borç altına giriyor demektir.

İnsanlar, parayı tıpkı kumar masasında duran poker fişleri gibi düşünme eğilimindedirler ancak işin aslı öyle değildir. Paranın yaratılması gerekmektedir. Bankalar kredi verdiğinde para yaratılmış olur. Bu krediler ya hükümetin bankalardan borç alarak ekonomiye enjekte etmesi ya da özel vatandaşların bankalardan borç alması ile oluşur. Bu bankalar, parayı müşterilerinin biriktirdikleri paralardan almazlar. O parayı yoktan varederler. Herkes bir IOU yazabilir (I Owe You’nun kısaltılmışı, para yerine kullanılabilen bir tür borç senedi) ancak hükümetlerin vergi ödemesi yerine kabul edebilecekleri IOU’ları sadece bankalar hazırlayabilir (diğer bir deyişle dallarında bedava paranın varolduğu bir ağaç gerçekten vardır ancak bu ağaca sadece bankalar erişebilir.)

Elbette başka faktörler de vardır. İngiltere’de büyük miktarda ticaret açığı vardır (mavi) ve bu, hükümetin (sarı) tüm Çin malı ayakkabıları, Amerikan malı iPad’leri ve Alman arabalarını satın alabilmek için borç alması gerektiği anlamına gelir. Buradaki toplam para miktarı da zaman içerisinde değişkenlik gösterebilir. Buradaki asıl nokta, hükümetin ne kadar az borcu varsa, herkesin daha çok borç altında olması gerektiğidir. Kemer sıkma politikaları özel borç seviyelerinde önemli artışa neden olacaktır. İşte geçtiğimiz on yıl içerisinde olan şey de tam olarak budur.

Eğer tüm bunlar size politikacıların bu konuda konuşma biçimleri ile benzer görünmüyorsa, bunun çok basit bir sebebi var: Çoğu siyasetçi bunu bilmiyor. Son zamanlarda yapılan bir anket, İngiltere’de milletvekillerinin %90’ının paranın nereden geldiğini tam olarak anlamadığını ortaya koyuyor (bu milletvekilleri paranın darphaneden geldiğini düşünüyor). Gerçekte olan şey ise paranın aslında borç olduğudur. Eğer kimsenin kimseye hiç borcu olmasaydı, ortada hiç para olmazdı ve ekonomi durma noktasına gelirdi.

Elbette borcun birisine ödenmesi gerekmektedir. Bu grafikler kimin kime ne kadar borcu olduğunu göstermektedir.

Özel borç krizi

Bütün bunları göz önünde bulundurarak yukarıdaki grafiklere yeniden bir göz atalım ve özellikle de koyu mavi renkle belirtilmiş olan hane halkı borç oranına dikkat edelim. 2015 yılında yayınlanan yukarıdaki birinci grafiğe baktığımızda BSB, 2008 yılına kadar geçen sürede hane halkı borcundaki artışa dikkat çekti. Bu oldukça önemliydi çünkü İngiltere tarihinde ilk kez, hane halkı borçlarının toplamı, hane halkı birikimlerinin toplamından fazla bir hale gelmişti ve bu sebeple hane halkı sektörü bütçe açığı veriyordu. Bu dönemde şirketler devasa kâr rakamları açıklıyordu. BSB, aynı zamanda bu tip bir oluşumun tekrar gerçekleşmeyeceğini de belirtiyordu.

Doğru, BSB’ye göre kemer sıkma politikaları ve hükümet borcunun azaltılması, özel borçların artması anlamına gelecekti. Ancak BSB ekonomistleri bunun bir problem olmayacağında ısrar ettiler çünkü bu politikaların yükü şirketlerin omuzuna yüklenecekti. Kurumlara olan yakınlığı ile bilinen Muhafazakar parti politikaları, kurumsal genişlemede bir patlamaya yol açacaktı ve bunun sonucunda da devasa kurumsal borçlanma meydana gelecekti (birinci diyagramda alt kısımda bulunan kırmızı renkli olan ve hükümetin açıklarını kapatacak olan devasa çıkıntı). Sıradan hane halkının endişelenmesi gereken neredeyse hiç bir şey yoktu.

Bu tamamen bir fantaziydi. BSB’nin öngördüğü gibi bir patlama meydana gelmedi.

İkinci grafikte, yani birinci grafik yayımlandıktan iki yıl sonra, BSB bunu kabul etmek zorunda kaldı. Şirketler kârlarına kâr katmaya devam etti. Öte yandan hanehalkı sektörü, bir felakete doğru yuvarlanmaya devam etti. Kemer sıkma politikaları sonucunda maaşlar azaldı, hükümet sosyal harcamalara (ve diğer her şeye) çok daha az pay ayırdı ve vergiler arttı. Bu durum, hanehalkı bütçelerini zora soktu ve insanlar borçlanmak zorunda kaldı. Bunun sonucunda hanehalkı borcu, İngiltere tarihinde ikinci kez hanehalkı birikimlerinden daha fazla oldu ve bu seferki durum, 2008’e doğru giden dönemdekinden çok daha kötü.

2008 yılındaki ekonomik krizin bir mortgage krizi olduğunu ve dünya ekonomisini neredeyse yıkma noktasına getirdiğini unutmayın. Bu bir kamu borcu krizi değildi. Özel borcun kriziydi.

Bir soruşturma

2015 yılında orijinal BSB öngörülerinin yayımlandığı dönemde, The Guardian fazetesine kemer sıkma ve bütçe dengeleme politikalarının özel borç sektöründe bir felakete yol açacağını öngören bir makale yazmıştım. Günümüzde bunu BSB ile inkar edemiyor.

Sanırım bunun için bir soruşturma başlatılmasının ve BSB’nin buna nasıl izin verdiğinin araştırılmasının zamanı geldi. 2008 krizinden sonra en azından Hazine ve İngiltere Merkez Bankası ekonomistleri, özel borç ile finansal istikrarsızlık arasındaki ilişkiyi tam olarak anlamadıklarını iddia edebilirlerdi. Şimdi ise bunun için hiç bir mazeretleri kalmadı.

“Bütçe Sorumluluk Bürosu” adındaki bir kurum nasıl oluyor da kurumların sınırsızca borçlanmalarının bütçe üzerindeki açığı kapatmak için sorunsuzca kullanılamayacağını anlamıyor? Hatta ikinci grafik bile biraz garip. 2017 yılına kadar grafiğin üstü ve alt kısmı olması gerektiği gibi birbirinin aynısıdr. Bununla birlikte 2017 sonrası için öngörülen gelecekte, hattın altındaki bölüm, hattın üzerindeki bölümden çok daha küçüktür. Bu da bize, BSB’nin gelecekte hem devlet hem de özel borçları gereğinden çok daha az gösterdiğine işaret ediyor. Diğer bir deyişle, rakamlar birbirini tutmuyor.

BSB, New Statesman’a yaptığı açıklamada kurumun 2015 yılında yayımladığı öngörülerde herhangi bir hatanın farkında olmadığını ve o dönemde yayımlanan öngörülerin, o dönemde ellerinde olan verilere dayandırılarak oluşturulduğunu söyledi. Kurum, İngiltere’nin Avrupa Birliği’nden ayrılacak olmasının beraberinde getirdiği belirsizlik sebebi ile kurumsal yatırım öngörülerinde aşağı yönlü bir revizyona gittiğini de sözlerine ekledi.

Yine de “Bütçe Sorumluluk Bürosu”, kendilerine verilmiş olan ada sadık iseler, alarm zillerini derhal çalmaya başlamaları gerekiyor. Ancak kurum, özel borç oranlarından sadece bir kez bahsetmekle ve İngiltere Merkez Bankası’ndan alınan bireysel borç oranlarındaki artışa yönelik ılımlı bir uyarı mesajı vermekle yetiniyor ki bu uyarıda, bu artışın kemer sıkma politikalarına bağlamadı bile.

Konu ile ilgili tek makul açıklama olarak Hazine, BSB ve İngiltere Merkez Bankası’nın kemer sıkma politikalarının tehlikelerine yönelik insanları uyarma yetkisine sahip olmamaları gösterilebilir. Sorun ne kadar ciddi olursa olsun, bu kurumlar, kemer sıkma politikalarını haklı gösterebilmek için kurulmuşlardır. Burada profesyonel ekonomistlerin Muhafazakar Parti’nin kemer sıkma politikalarını hiç bir zaman desteklemediklerini de belirtmek isterim. Bu politikalar uygulanmaya başlandı çünkü bunu destekleyecek kurumlar kurulmuştu, politikacıların işine geliyordu, kemer sıkma politikalarının iyi bir fikir olup olmadığını tartışmaktansa onları destekleyecek ekonomistler işe alındı. Günümüzde bu durum, bizi yeni bir felaketin eşiğine getirdi.

2008 yılında yaşanan ekonomik kriz sırasında İngiltere Kraliçesi’nin “bu krizin yaklaşmakta olduğunu neden hiç biriniz öngöremedi” diye sorduğu biliniyor. Artık bu krizleri öngörebilecek araçlara sahibiz ancak belki de halka açık bir soruşturmada şu soruları sorabiliriz:

- Bu tip sorunları öngörmek için kurulan kurumların asıl kurulma amaçları nedir?

- Bu kurumlar siyasi partiler ile nasıl bir ilişki içerisindedir?

- Eğer bize doğru yaklaşmakta olan bir trenin ışıklarını görmeye başladıysak bu kurumların yeniden bizleri uyarmaları için ne yapılması gerekiyor?

Kaynak: David Graeber, New Statesman, 18 Ağustos 2017.

The post Yeni bir borç krizi kapıda mı? appeared first on Kablosuz Mecmua.

]]>The post Apple, 800 Milyar Dolar’dan Değerli İlk Şirket Oldu appeared first on Kablosuz Mecmua.

]]>Şirketin hisse senetleri geçtiğimiz hafta %1 değerlenerek hisse başına 153.99 dolara ulaşınca şirketin piyasa değeri de 803 milyar dolara yükselmiş oldu. Şirketin Yönetim Kurulu Başkanı Tim Cook, Apple’nin hisse geri alım programını geçen yıl 175 milyar dolardan bu yıl 210 milyar dolara çıkarmasının ardından şirket hisseleri bu yılın başından günümüze %33 değerlendi.

Apple’nin dünyanın piyasada işlem gören en büyük şirketi olması, mobil teknolojilerin önlenemez yükselişinin yanı sıra petrol endüstrisinin de her geçen gün çöküşünün bir kanıtı niteliğinde. Exxon Mobil Corp.’un değeri 2007 yılının sonbahar aylarında petrolün varil fiyatının 100 doların üzerine çıkmasının ardından zirve yapmıştı. Aynı yıl Kasım ayında PetroChina Co. şirketinin piyasa değeri kısa bir süreliğine 1 trilyon doları geçmişti.

Apple’nin gelirleri, iPhone birim satışlarının azalmasına rağmen geçtiğimiz çeyrekte artış gösterdi. Cook, merkezi ABD’nin Kaliforniya eyaletindeki Cupertino bölgesinde bulunan şirketin gelirlerini, daha yüksek kâr marjı bulunan App Store ve iCloud gibi hizmetlerin yanı sıra Apple Watch ve AirPod kablosuz kulaklıkları gibi aksesuarları geliştirerek çeşitlendirmeyi amaçladı.

Geçtiğimiz yıl iPhone üzerinde yapılan ve görece az yenilikler içeren güncellemelerin ardından Apple’nin bu yıl iPhone’nin 10. yıl şerefine üç yeni iPhone modeli üretmesi bekleniyor. Bloomberg’in konuya yakın kaynaklardan edindiği bilgilere göre güncellenen iPhone modellerinin son teknolojileri içermesi ve yenilenen bir görünüme sahip olması bekleniyor. Apple, bükümlü cam yüzey ve paslanmaz çelik yüzeyin yanı sıra daha gelişmiş kamera üzerine odaklanıyor.

Kaynak: Techlife News dergisi, Sayı: 13 Mayıs 2017, Sayfa: 6-9

The post Apple, 800 Milyar Dolar’dan Değerli İlk Şirket Oldu appeared first on Kablosuz Mecmua.

]]>The post Honda ve Takata’ya Hatalı Hava Yastığı Nedeniyle Dava Açıldı appeared first on Kablosuz Mecmua.

]]>Malezya’nın doğusundaki Sabah eyaletinde Honda City model aracını kullanırken bir direğe çarptıktan sonra yol kenarına sürüklenen 29 yaşındaki doktor Nida Fatin Mat Asis, geçen yıl 16 Nisan’da gerçekleşen bu kazada hayatını kaybetmişti. Otopsi sonuçlarına göre Takata’ya ait bir hava yastığından çıkan bir şarapnel parçası, Asis’in kafatasına saplanmıştı.

Asis’in kocası tarafından Birleşik Devletler’de bulunan Michigan eyaletindeki yerel bir mahkemede geçtiğimiz Pazartesi günü bu iki şirkete karşı bir dava açıldı.

Asis’in babası Mat Asis Mahnoon’dan geçtiğimiz hafta Çarşamba günü yapılan açıklamada ailenin, geçtiğimiz Şubat ayında şirketin hatalı ürettiği hava yastıkları sonucu ABD’de 11 kişinin ve Malezya’da 5 kişinin hayatını kaybetmesinden dolayı suçunu kabul etmesi sonucu 1 milyar dolar cezaya çarptırılmasının ardından bu şirkete dava açmaya karar verdiği belirtildi. Bu hatalı üretim sonucunda 180’den fazla yaralanma vakası meydana geldi ve 100 milyondan fazla hava yastığı şişirme mekanizması, bu mekanizmayı kullanan şirketler tarafından geri çağırıldı.

Davacılar, Honda, Toyota, Nissan, Ford ve BMW’nin Takata’nın ürettiği hava yastıklarının hatalı olduğunu bilmelerine rağmen bu hava yastıklarını kullanmaya devam ettiklerini iddia ediyor. Bu şirketler ise Takata tarafından aldatıldıklarını ve bu sebeple sorumlu olmadıklarını savunuyorlar.

Mat Asis’in The Associated Press’e yaptığı açıklamada ailenin Honda ve Takata tarafından teklif edilen anlaşma önerilerini kabul etmediği zira bu teklifi kabul etmeleri durumunda ilgili teklif hakkında basın önünde konuşmayacaklarına dair bir sözleşme imzalamaları istendiği belirtildi.

Kadının kocası, ailesinin şirketlerin bugüne kadar yaptıklarından daha fazlasını yapmalarını istediğini belirtti. Birleşik Devletler’de bulunan bir avukatlık ofisi olan Motley Rice LLC’den Shamshir Abdul Mokti konu ile ilgili olarak, “Eşimin pisi pisine ölmesini kabul edemem. Onun hikayesini anlatarak Takata ve Honda’nın özellikle Malezya’da bu konuda daha fazla çaba göstermesini ve bu hava yastıklarının kullanıldığı arabaların sahiplerinin hepsine ulaşarak, kullandıkları arabaların ölümcül olabileceğini söylemelerini istiyoruz.”

Çift, arabalarındaki hava yastığının tehlikeli bir şekilde hasarlı olduğunu bilmediklerini ve Honda’nın bu hava yastıklarını kullanan araçların geri çağırıldığına dair herhangi bir bilgiyi kendilerine ulaştırmadığını öne sürdü.

Avukatlık ofisi, Malezya’da meydana gelen bir diğer Honda City kazasında hayatını kaybeden Law Suk Leh ve karnındaki bebeğinin hayatını kaybetmesi ile sonuçlanan kazanın ardından Honda ve Takata firmalarının aile ile gizli bir anlaşma yaptığını belirtti.

Kaynak: Techlife News dergisi, Sayı: 6 Mayıs 2017, Sayfa: 166-169

The post Honda ve Takata’ya Hatalı Hava Yastığı Nedeniyle Dava Açıldı appeared first on Kablosuz Mecmua.

]]>The post Numbeo İle İki Şehir Arasındaki Geçim Giderlerini Karşılaştırın appeared first on Kablosuz Mecmua.

]]>İşte tam da bu noktada Numbeo’nun Geçim Gideri Veritabanı devreye girer.

Sitenin ziyaretçileri tarafından oluşturulan ve sürekli geliştirilen veritabanı, dünyanın hemen her şehrine ait yaşam giderlerini çeşitli kategoriler altında listeler. Site tüm bu verileri kullanarak tüm büyük şehirler için bir Geçim Gideri İndeksi oluşturur. Sitenin yaşam giderlerinin yanı sıra trafik, suç oranları ve hava kirliliği gibi daha pek çok alanda veriye yer verdiğini belirtmek isteriz.

Siteye girdikten sonra ilk yapmanız gereken şey sitenin arama çubuğuna geçim giderlerini görmek istediğiniz şehrin adını girmek. İlgilendiğiniz şehrin sayfasına girdiğinizde o şehir ile ilgili hemen her bilgiyi alabileceğiniz gibi bir başka şehrin adını girerek iki şehrin geçim giderlerini birbirleri ile karşılaştırabilirsiniz. Bu özellikle bir yere taşınmadan önce taşınacağınız yer ile şu an yaşadığınız yer arasında karşılaştırma yapabilmeniz için son derecede kullanışlı bir araçtır.

Özellikle bulunduğunuz ülkedeki bir şehirden ziyade başka ülkelerdeki ekonomik koşullar hakkında bilgi sahibi olmak için kullanabileceğiniz Numbeo sitesini ziyaret etmenizi kesinlikle öneriyoruz.

Yakında bir yere taşınmayı düşünüyor musunuz? Numbeo’ya göre taşınacağınız yerdeki fiyatlar ile şu an yaşadığınız yerdeki fiyatlar arasında ne tür bir fark var? Siteyi kullanışlı buldunuz mu? Yorumlarınızı bekliyoruz.

Görsel: vladwel (Shutterstock.com)

Kaynak: MakeUseOf

The post Numbeo İle İki Şehir Arasındaki Geçim Giderlerini Karşılaştırın appeared first on Kablosuz Mecmua.

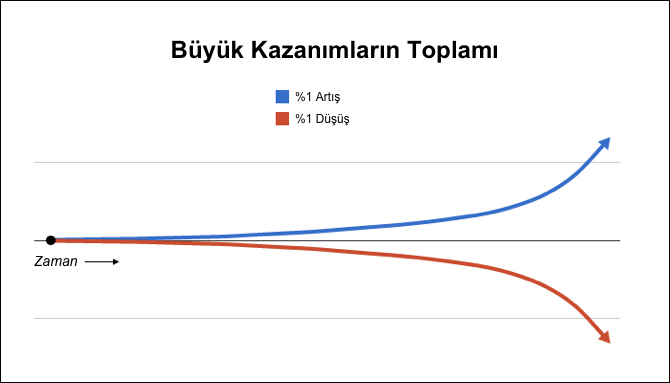

]]>The post Ekonomik Özgürlüğünüzü Kazanmanın Altın Kuralı: %1 appeared first on Kablosuz Mecmua.

]]>Tüm bunlar düzenli olarak yapacağınız küçük kazanımlar sayesinde mümkündür. Hayatınızda düzenli olarak yapacağınız %1’lik bir iyileştirmenin uzun vadede size nasıl bir getirisi olabileceğini aşağıdaki grafik çok güzel bir şekilde açıklamaktadır.

Kişisel gelişim konusunda yazdığı bloglarla ünlü James Clear, kendinizi daha iyi yapmak konusunda bir yazı kaleme almış. Onun bu yazısını okuduğumda tavsiyelerinin bazılarının finansal durumunuzu iyileştirmek için de kullanılabileceğini fark ettim.

Bu küçük değişikliklerin hayatınızda büyük bir fark yaratacağına inanmıyor olabilirsiniz ancak finansal durumunuzdaki %1’lik bir iyileşmenin bile uzun vadede getirisi çok daha büyük olacaktır. Bu getiri kesinlikle bugün, yarın, gelecek hafta, ay hatta yıl bile görülmeyecektir. Ne yazık ki ülkemizde insanlar kişisel bütçelerini yönetirken uzun vadeli düşünmeme eğilimindedirler ancak işin özü her konuda uzun vadeli planlar ve öngörüler yapmaktır.

Bu yazıda daha iyi bir kişisel bütçe planlaması yaparak yapacağınız ufak kazanımlardan bahsedeceğim.

Ödemelerinizi azaltın

Bu çok önemli. Bir süre önce finansal durumunuz hakkında karar verirken daima 10 yıllık vadede düşünmeniz gerektiğinizi söyleyen bir yazı okumuştum. Bunu okuduğunuzda yıllık 100 lira ücreti olan bir kredi kartı 1000 liralk bir yatırıma dönüşür. Aylık 5 lira hesap işletim ücreti alan bir banka hesabının on yıllık maliyeti bugünün fiyatı ile 600 liradır. Yatırım hesaplarınızdan kesilen hesap işletim ücretleri her geçen yıl artar. Yatırım danışmanları sizin farkında olduğunuzdan çok daha fazlasını sizden çeşitli kesintiler adı altında kesiyor olabilirler ve küçük görünen bu ücretler aslında uzun vadede getiri hedeflerizin önemli bir kısmını alıyor olabilir.

Bu işletim ücretleri ilk bakışta önemsiz görülebilir ancak bu alanda yapacağınız küçük değişikliklerin ileride size kazandıracağı rakamlar hiç de büyük olmayacaktır. Peki bu ücretleri nasıl düşürebilirsiniz? O kadar da zor değil. Bankanızdan bir hesap açarken o hesabın işletim ücreti olup olmadığını sorun. Eğer var ise, hesap işletim ücreti olmayan bir başka hesaba ya da başka bir bankaya geçiş yapın. Yine aynı şekilde hesap işletim ücreti olmayan bir kredi kartı kullanmaya özen gösterin. Eğer bir yatırımcı iseniz yatırım işlemlerinizden alınan kesintiler hakkında net bilgi sahibi olmaya özen gösterin. Eğer çok küçük bir yatırımcı değilseniz bankalar bu kesintilerde pazarlık yapmaya açıktırlar. Türkçe’de bunun için çok güzel bir söz vardır: “Ağlamayan çocuğa meme vermezler”. Pazarlık yapın, indirim isteyin.

küçük bir yatırımcı değilseniz bankalar bu kesintilerde pazarlık yapmaya açıktırlar. Türkçe’de bunun için çok güzel bir söz vardır: “Ağlamayan çocuğa meme vermezler”. Pazarlık yapın, indirim isteyin.

Size ilk bakışta bankaların aldığı bu kesintiler gözünüzde çok küçük görünebilir ama inanın iki üç ürün ya da hizmet üzerinden alınan kesintileri kaldırdığınızda buradan kazanacağınız para çok geçmeden binlerce lirayı bulacaktır.

Borcunuzun faizini düşürün

Günümüzde herkesin neredeyse şu ya da bu şekilde bir borç altında olduğunu söylemek yanlış olmaz. Bu ister öğrenci kredisi olsun, ister kredi kartı borcu isterse de ev kredisi. Borcunuz ne tür bir borç olursa olsun faizi yüksek olan bir borcun size uzun vadede bindirdiği finansal yük daha fazla olacaktır. Ancak faizi dahil borcunuzu azaltmak genellikle mümkündür.

Pek çok kişi kredi kartı borcunuzun faizini azaltmak için tek yapmanız gereken şeyin bankanıza telefon açmak olduğunu bilmiyor. Çoğu durumda bankalar, borçlarını hiç alamamaktansa daha az düşük faiz ile borçlarını almayı garantilemeyi tercih eder. Borcunuzun faizinde yapacağınız %1-2’lik bir düşüşün bile size onlarca, yüzlerce hatta uzun vadede binlerce liralık bir getirisi bile olabilir.

Ev kredisinin faizini düşürmek kredi kartı, araba, öğrenci ya da bireysel ihtiyaç kredi borcunuzun faizini düşürmek kadar kolay olmayabilir ancak kimi zaman bankaların kendilerine yeni müşteri çekebilmek için uyguladıkları düşük faiz oranlarına kulağınızı kabartın ve mümkün olduğunda bankanızı değiştirmekten çekinmeyin. Unutmayın her ne olursa olsun bankanız sizin dostunuz değildir ve size bir iyilik yapmak kendi finansal çıkarları dahilinde olmadığı sürece akıllarının ucundan bile geçmez.

Birikimlerinizin faiz oranlarını yükseltin

Bu da bir önceki adımda olduğu gibi ilk bakışta küçük bir kazanım gibi görülebilir ancak uzun vadede bunun size getirileri de daha yüksek olacaktır. Birikimlerinizi ne kadar çabuk arttırırsanız sizin için o kadar iyidir, hele ki bu sadece birkaç lira olsa bile.

Günümüzde herhangi bir fiziksel şubesi olmayan ve sadece internet üzerinden çalışan bankaların faiz oranları diğer bankaların faiz oranlarına göre daha yüksek olabilir. Özellikle bankalar yeni müşteriler için çok cazip faiz getirileri sunabilir. Bankaların web sitelerini ziyaret edin ve her bankanın yeni müşteriler için sunduğu faiz oranlarını bir yere not edin ve ardından en yüksek faiz oranını veren bankaya paranızı taşıyın.

Aboneliklerinizi iptal edin

Günümüzde hemen herkesin bir tür aboneliği bulunmaktadır. Elektrik, su, telefon gibi aboneliklerin yanı sıra internet üzerinden kullanılabilen müzik, oyun, depolama alanı, film ve daha pek çok hizmet için de aylık bir abonelik satın almak artık mümkündür. Peki sahibi olduğunuz abonelikleri daha önce hiç gözden geçirmeyi düşündünüz mü? Bankanızdan her ay düzenli olarak çekilen ve sadece birkaç lira tutarındaki bu aboneliklere ne kadar ihtiyacınız var? Gerçekten bu abonelikleri düzenli olarak kullanıyor musunuz? Eğer bu sorulara vereceğiniz cevaplar olumsuz ise, o zaman aboneliklerinizi gözden geçirmenizin zamanı gelmiş demektir.

Özellikle bazı internet tabanlı hizmetler aynı aile bireylerinin ortak bir hesabı çok daha ucuza paylaşabilmelerine olanak sağlamaktadır. Bu özelliği mümkün olduğu kadar kullanmaya çalışın. Normalde aylık 10 lira abonelik ücreti olan Spotify’ın 4 hesaba kadar olan aile paketinin ücreti ise sadece 15 liradır. Bu da normalde bir ailede 4 kişinin Spotify kullandığını var sayarsak yıllık ödenen ücretin 480 liradan 180 liraya düşeceği anlamına gelmektedir.

Gereksiz harcamaları kısın

Kaçınız benzin istasyonunda aslında canınızın çok çekmediği bir içeceği ya da bir kafeteryada aslında pek içmeseniz de olacak olan o ikinci kahveyi sipariş etti? Kaçınız aslında ihtiyacınız olmayan bir oyun için dijital bir karakteri satın aldı? Özellikle internet ortamında ücreti son derecede düşük olduğu için insanların gözlerini kırpmadan satın aldığı ancak aslında pek de ihtiyaçları olmadığı pek çok ürün ve hizmet mevcuttur. Bu satın almalar ilk bakışta göze küçük görünse de uzun vadede inanın bu ödemeler bir dağ gibi büyür. Unutmayın eğer her ay bu tip önemsiz satın almalar için 20 lira harcıyorsanız, bu 10 yıl içerisinde 10.400 lira eder. Eğer bugün cebinizde 10.400 lira olsaydı neler yapabileceğinizi bir düşünün.

Herkesin para harcamaya itecek bir zayıf noktası vardır. Bu kimileri için internet üzerinde daha ucuzunu bulabileceği ya da kiralayabileceği bir DVD’yi dükkanda gördüğü an satın almak, aslında sadece birkaç sayfasını okuyacağı bir kitaba onlarca lira dökmek, ya da canınız tatlı çektiği her an gidip bakkaldan en sevdiğiniz çikolatayı hiç beklemeden satın almak olabilir. Harcamalarınızı takip edebileceğiniz bir cep telefonu uygulaması kullanarak bu tip harcamalar için aslında ne kadar çok para harcadığınızı görebilirsiniz. Eğer bir düşünürseniz gün içerisinde yaptığınız harcamaların önemli bir kısmının aslında yapmasanız da olur diyebileceğiniz harcamalar kategorisine girdiğini göreceksiniz.

Sizden bu harcamaları tümüyle kesmenizi istemiyorum elbette. Ancak bunun yerine örneğin iş yerinize daha ucuza aldığınız bir çikolata parçasını getirebilir, evde okunmamış kitaplardan birisini okumayı deneyebilir ya da daha önce izlememiş olduğunuz bir filmi izlemek isteyebilirsiniz.

Kredi kartınızın avantajlarından sonuna kadar faydalanın

Kredi kartları kullanmasını bilen kişiler için son derecede faydalı bir ürün olmasına rağmen kullanmasını bilmeyen kişiler sebebiyle kötü bir üne sahiptir. Kredi kartları, sizin olmayan bir parayı harcamanızı sağlayabildikleri için ve pek çok insan da bunun cazibesine kapılıp para harcadıkları için kısa süre içerisinde dağ gibi bir kredi kartı borcu yükünün altında ezilirler.

Her ay kredi kartı borcunuzun tamamını ödeyin. Yeni bir kredi kartı başvurusu yaptığınızda bankadaki görevliye kredi kartı borcunuzun tamamını her ay düzenli olarak ödemek istediğinizi söyleyin ve görevlinin ilgili formda bu konudaki alanı doğru olarak işaretlediğinden emin olun. Kredi kartı limitinizi gereksiz bir şekilde yüksek tutmayın hatta mümkünse düşük tutun. Kredi kartı şirketlerinin düzenledikleri puan, bonus ve para kampanyalarını takip edin zira bu kampanyalar kimi zaman kullanıcılarına %10, %20 ve hatta daha fazla indirim imkanı sunabilirler. Ancak bu kampanyalar sebebiyle ihtiyacınız olmayan bir ürünü de satın almayın.

Uzun vadeli düşünün

Burada bahsettiğim ipuçlarını uygulamanız sonucu her bir ipucundan elde edeceğiniz kazanımın parasal değeri yüksek olmayabilir ancak bunun sizi aldatmasına asla izin vermeyin. Unutmayın ki “damlaya damlaya göl olur” ve siz de her ay yapacağınız bu tip küçük kazanımlarla aslında çok da uzun olmayan beş ya da on yıllık bir dönemin sonunda hatırı sayılır bir miktarda para biriktirmiş olursunuz. Bu parayı gerek hastalıkta, gerek emekliliğinizde ya da çocuklarınızın daha iyi bir eğitim alması için harcayabilir, ya da kötü günler için saklayabilirsiniz.

İnanın ki bu tip küçük kazanımlar önümüzdeki beş, on, yirmi hatta otuz yıl içinde o kadar büyüyecektir ki siz bile bu parayı biriktirdiğinize inanamayacaksınız.

Para biriktirmek için sizin uyguladığınız yöntemler nelerdir? Sitemizin ziyaretçileri ile paylaşabileceğiniz para biriktirmek için ipuçları var mıdır? Yorumlarınızı bekliyoruz.

Kaynak: MakeUseOf

The post Ekonomik Özgürlüğünüzü Kazanmanın Altın Kuralı: %1 appeared first on Kablosuz Mecmua.

]]>The post 5 Dakikada Paranızı Çarçur Etmenin Önüne Geçin appeared first on Kablosuz Mecmua.

]]>Bu yazımızda zar zor çalışarak kazandığınız parayı çarçur etmenizin önüne geçecek bazı yöntemlerden bahsedeceğiz. Gerek bunun için geliştirilen bazı yazılımlar olsun gerekse de sahibi olduğunuz paraya yönelik bakış açınızı değiştirmek; bu yazıda bulacağınız ipuçları sayesinde ay sonunda cebinizde daha çok para kalmış olacaktır.

1. Bir şeyi satın almadan önce onun için kafanızda bir fiyat belirleyin.

Ticarette satıcı ile alıcı arasında bir fiyat üzerinde anlaşıldığında o satışın gerçekleşmesinin mümkün olması temel bir kuraldır. Eğer Apple şirketin gelişmiş kullanıcılara yönelik geliştirdiği taşınabilir bilgisayarı MacBook Pro’yu 6.000 liradan başlayan fiyatlarla satışa sunuyorsa ve siz bu taşınabilir bilgisayar için Apple’ın istediği parayı kabul ediyorsanız, o zaman bu satışı gerçekleştirebilirsiniz. Eğer bir kırtasiye dükkanı sizden bir paket kurşun kalem için 320 lira istiyorsa, o kırtasiye büyük bir olasılıkla bu kurşun kalemleri satın alacak bir alıcı bulamayacağından fiyatlarında indirime gitmek zorunda kalacaktır.

Bu durumu kendi avantajınıza kullanın. Bir ürünü satın almadan önce o ürün için ödemeye hazır olduğunuz paranın ne kadar olacağını o ürünün fiyatının ne olduğuna bakmadan önce bir düşünün. Eğer bir mağazaya girip almak istediğiniz bir kazak için 100 lira ödemeyi planlıyorsanız o fiyatın üzerinde hiç bir ürüne bakmayın çünkü onun üzerinde ödeyeceğiniz para buna değmez. Eğer girdiğiniz dükkanda hedeflediğiniz fiyatta bir kazak yoksa o dükkandan çıkın ve başka bir dükkana girin. Ödemeye hazır olduğunuz miktarı bir dükkana girmeden önce düşünmek için geçireceğiniz bir dakika, size uzun vadede büyük paralar kazandıracaktır.

2. Duygularınızın esiri olup satın almamak için satın almalarınızı erteleyin

İnsanlar bir şeyi yapmak için kendilerini kandırmada çok iyidirler ancak bu durum uzun vadede bazı sorunlara yol açabilir. Firmalar insanların bu zayıf noktasının farkındadırlar ve bunu sonuna kadar kullanırlar. Bir alışveriş merkezine gittiğinde kaç defa “sadece bugüne özel fiyatlar”, “kapatıyoruz”, “%50 indirim!”, “1 alana 1 bedava” gibi ilanları görüyorsunuz? Bu tip ilanları gören bir kişi kendisini daha ne aldığının farkına bile varmadan bir ürünü satın almış olarak bulabilir.

Bir şeyi satın alırken acele etmenin ya da baskı altında kaldığınızı hissettiğinizde bir ürünü satın almanın önüne geçebilirseniz, harcamalarınızı yarı yarıya indirebilrsiniz. Varlıklarınızı arttırmak için harcamalarınızı kısmak zorundasınız.

– Wilson Rogers (@Wilson_Rogers), 14 Ekim 2016

Bu durumun önüne geçebilmek için tüm harcamalarınızı önceden planladığınız bir zaman aralığında yapmalısınız. İnternet üzerinde kampanyada olan bir ürünü mü gördünüz? Ya da bir mağazada sizi heyecanlandıran bir ürünü mü? Derhal bilgisayarınızı kapatın ya da o mağazadan dışarı çıkın ve bir süreliğine başka bir şey yapın. O mağazadan uzakta geçireceğiniz beş dakika bile daha mantıklı düşünmenizi sağlayacaktır. Duygularınızı kontrol altına almayı başardığınızda o zaman mağazanın istediği fiyatın o ürün için aslında ne kadar iyi olup olmadığını daha mantıklı bir şekilde düşünebilirsiniz. Eğer bunun sonucunda o ürünü almak halen size mantıklı geliyorsa o zaman büyük ihtimalle o ürünü almanız yerinde olur.

3. Bazı şeyleri tamir etmeyi öğrenin

Bu muhtemelen herkesin duymak isteyeceği bir şey değil ancak sıklıkla satın aldığınız şeyin ne olduğuna göre değişmekle birlikte o üründe görülebilecek olası basit hasarları tamir etmeyi öğrenin. Her ne kadar Türk kültüründe kopan bir düğmenin yerine yenisini dikmek ya da üzerinde ufak bir delik oluşan bir gömlekteği deliği yamamak yaygınlıkla görülse de bu temel düzeltmeleri yapmayan çok sayıda kişinin varolduğunu unutmayın. Özellikle bu tip tamir etme yöntemlerini yeni nesil neredeyse hiç uygulamıyor. Size garanti ederim ki tamir etmek istediğiniz bir şeyin nasıl tamir edileceğine yönelik bir video YouTube üzerinde mevcuttur. Bunun için YouTube’u kullanarak bir arama yapın. Aslında o düğmeyi dikmenin ne kadar kolay olduğunu gördüğünüzde şaşırabilirsiniz.

Elbette tamir etmek istediğiniz bir şeyi tamir edebilme yeteneğini öğrenebilmek için yüksek meblağlar harcamanız gerekiyor ise bazı durumlarda yenisini almak ekonomik olarak daha avantajlı olabilir. Ancak bir ürün üzerindeki küçük hasarları tamir etmeyi en azından denemek her zaman önceliğiniz olmalıdır.

4. Çarşıya pazara çıkmadan önce alışveriş listesi yapın ve o listenin dışına çıkmayın

Eğer bir akıllı telefona sahipseniz kullandığınız telefonun uygulama mağazasında aslında aynı şeyi yapan yüzlerce farklı alışveriş listesi yapma uygulamasının bulunduğunu size garanti ederim. Akıllı telefonunuz yoksa bile bir kağıt kalem kullanarak işinizi görebilirsiniz. Haftalık alışverişinizi yapmak için gittiğiniz markete elinizde bir liste olmadan gittiğinizde ihtiyacınız olmayan bir şeyi almış olarak eve dönmeniz neredeyse kesindir.

Alışverişe çıkmadan önce beş dakikanızı ayırıp bir liste yapmak hem o mağazada geçireceğiniz süreyi daha aza indirecek hem de gereksiz harcama yapmanızın önüne geçmiş olacaktır. Alışveriş listesi hazırlayın ve mağazaya girdiğinizde liste dışındaki hiç bir ürünün fiyatlarına bakmayın. Bu çok basit bir kural olmasına rağmen uzun vadede size yüzlerce hatta binlerce lira kazandırabilir.

5. Cebinizde para harcamanızı sağlayacak araçları en aza indirin.

Satın alma isteğinizi kontrol altında tutuyor olabilirsiniz ancak eğer teknik olarak para harcamanız mümkün ise eninde sonunda o parayı harcayacaksınızdır. Bu sebeple bir yere giderken para harcamanızı mümkün kılacak olan ödeme yöntemlerini en aza indirmeniz, gereksiz yere para harcamanızın önüne geçecektir. Dışarı çıkmadan önce yanınıza kaç adet kredi kartı aldığınıza dikkat edin.

Bir alışveriş merkezine gitmeden önce yanınıza o alışveriş merkezinde satın almayı önceden planladığınız şeyi satın almaya yetecek kadar para alın. Daha fazlasını evde bırakın. Eğer kredi kartlarını kullanmada kendinize güvenmiyorsanız tüm kartlarınızı evde bırakın ve yanınızda nakit para ile dışarı çıkın. Eğer kredi kartı kullanımında gerçekten kendinizi kontrol edemiyorsanız kartları evde bırakmanın yanı sıra cep telefonunuzu kullanarak ödeme yapabilmenizi sağlayan tüm programları telefonunuzdan kaldırın ve telefonunuzun işletim sistemine gömülü olan özellikler ile yaptığınız kredi kartı eşleştirmelerini de iptal edin.

6. Ne kadar para biriktirmek istediğinize karar verin

Pek çok insan için para biriktirmeye başlamak, para biriktirmenin kendisinden daha zordur. Hemen şu an harcayabileceğiniz paraya dokunmamak size bir işkence gibi görünüyor olabilir. Bu konudaki düşünüş şeklinizi değiştirerek bu paranın aslında bir “kayıp” olarak görülmesinin önüne geçebilirsiniz.

Dışarı çıktığınızda ve bir lokantaya gittiğinizde sipariş ettiğiniz yiyeceğin ve içeceğin yanına bir şişe su ya da tatlı siparişi için ödeyeceğiniz 10 – 20 lirayı gözünüzde büyütün. Haftada iki kez bu 20 lirayı ödemediğiniz durumda yıl sonunda 2.000 liranın cebinde kalmış olacağını aklınızdan çıkarmayın. Bu 2.000 lira ile yıl sonunda bir tatile çıkabilir, çok istediğiniz ve ihtiyacınız olan bir başka şeyi satın alabilirsiniz.

7. Biriktirdiğiniz parayı gözden geçirin

Bir önceki adımın devamı olarak görebileceğiniz bu adımda biriktirdiğiniz parayı düzenli olarak gözden geçirin ve kendinizle gurur duyun. Bu birikmiş para ile belirli aralıklarla kendinizi ödüllendirin. Örneğin 5.000 lira mı biriktirmeye çalışıyorsunuz? Her biriktirdiğiniz 1.000 lira için en sevdiğiniz tatlıcıya ya da sinemaya giderek kendinizi ödüllendirebilir, bir masaj merkezine giderek o parayı biriktirmek için yaptığınız çalışmaların bünyenizde bırakmış olduğu yorgunluğu üzerinizden atın.

8. Bir arkadaşınızdan destek alın

Hayatta herhangi bir hedefe ulaşmak, yanınızda aynı hedefe ulaşmak isteyen biri ile yapıldığında daha kolay olabilir. Örneğin eğer sigarayı bırakmak istiyorsanız, size destek olan arkadaşınıza gizlice içeceğiniz sigaranın hesabını vermek zorunda olmanız sebebiyle daha kolay olabilir. Aynı durum para biriktirmek istediğinizde de geçerlidir.

Sizin gibi para biriktirmek isteyen bir aile bireyiniz ya da arkadaşınızla birlik olun ve haftada bir ya da iki gün o hafta içerisinde yaptığınız satın almalar hakkında konuşun. Ona bu hafta neyi satın aldığınızı bir bir son kuruşuna kadar anlatın. Eğer bunu çok uzun buluyorsanız o zaman ister Starbucks’ta içtiğiniz kahve olsun ya da aslında ihtiyacınız olmayan televizyon; hayatta kalmanız için gerekli olmayan tüm satın almalarınızdan bahsedin.

Görüşmenin sonunda bir sonraki haftada satın almayı planladığınız tüm ürünlerin bir listesini de arkadaşlarınızla paylaşın. Haftanın sonunda ise bu paylaştığınız listeye ne kadar bağlı kaldığınızı ve bu listenin dışında ne kadar ürünü satın aldığınızı gözden geçirdiğinizde yapmış olduğunuz her bir gereksiz harcamanın aslında ne kadar gereksiz olduğunu daha kolay anlamış olacaksınız.

9. Alışveriş web sitelerine engel koyun

Bir mağazada alışveriş yapmanızın önüne geçebilmek için tıpkı kredi kartınızı evde bırakmak gibi eğer Hepsiburada ya da Sahibinden.com sitesine girmeniz mümkün değilse, o sitelerde alışveriş yapmanız da mümkün değildir.

Ayrıca insanların gün geçtikçe alışveriş sitelerine daha çok sıkıntıdan bakmaya başladığını biliyoruz. Bu yapabileceğiniz büyük hatalardan birisidir. Bu sebeple bu sitelere sıkıntıdan girmeyin hatta siteleri girebilmenizi mümkünse bir yazılım ya da Chrome eklentisi kullanarak engelleyin.

10. Alışveriş sitelerinde ödeme bilgilerinizi kaydetmeyin

Alışveriş siteleri ödeme yöntemlerimizi siteye kaydederek daha sonra tek bir tıkla o siteden alışveriş yapabilmemizi sağlarlar. Her ne kadar henüz Türkiye’de resmi olarak faaliyet göstermese de Amazon özellikle bu konuda liderdir. Hatta Amerika Birleşik Devletleri’nde Amazon Dash Buttons adı verilen düğmeleri, örneğin çamaşır makinenize, mutfağınıza, banyonuza ya da buzdolabınıza yapıştırarak daha sonra ilgili ürün bittiğine bu düğmeye basmanız, düğmenin ilişkilendirildiği ürünün otomatik olarak sipariş edilmesi için yeterli.

Alışveriş sitelerinde ödeme yapmak için kredi kartı bilgilerinizi girdiğinizde bu siteler size genellikle bu ödeme bilgilerini kaydetmek isteyip istemediğinizi soracaktır. Bu soruya gözünüzü kırpmadan “hayır” cevabını verin. Hatta üyeliğinizin bulunduğu alışveriş sitesindeki hesap ayarlarınıza girerek daha önce kaydedilmiş olan tüm ödeme bilgilerini silin. İnanın ki daha sonra bu sitelerden alışveriş yapmak istediğinizde koltuğunuzun rahatlığından kalkıp cüzdanınıza ulaşmak, oradan kredi kartınızı bulmak, kredi kartınızdaki numaraları ekranınıza girmek ve tüm doğrulama prosedürlerinden geçmek zorunda olmanız; çoğu durumda aslında ihtiyacınız olmayan o ürünü satın alma dürtünüzün önüne geçmek için yeterlidir.

Sizin kullandığınız yöntemler neler?

Para biriktirmek her zaman saatler süren zahmetli bir iş değildir. Yukarıdaki örneklerde de gördüğünüz üzere alışveriş alışkanlıklarınızda beş dakika içerisinde yapacağınız bu değişiklikler uzun vadede büyük paralar biriktirebilmenizi kolaylaştıracaktır.

Şimdi de sizin fikirlerinizi duymak istiyorum. Alışveriş çılgınlığınızı dizginlemek için ya da aslında ihtiyacınızın olmadığını bildiğiniz bir ürünü satın alma dürtünüzün önüne geçmek için uyguladığınız yöntemler nelerdir? Sitemizdeki diğer ziyaretçiler ile paylaşabileceğiniz ipuçları var mı? Yorumlarınızı bekliyorum.

Kaynak: MakeUseOf

The post 5 Dakikada Paranızı Çarçur Etmenin Önüne Geçin appeared first on Kablosuz Mecmua.

]]>